事項法會計:業(yè)財融合落地的基石

在會計行業(yè)的發(fā)展過程中��,會計信息的加工方法先后經(jīng)歷了手工記賬���、會計電算化和會計信息化三個時代����。手工記賬時代以手工記賬憑證為依據(jù)進行會計信息加工���;會計電算化時代以電子會計憑證為依據(jù)進行會計信息加工;會計信息化時代主要是ERP系統(tǒng)業(yè)財一體化方式�,以業(yè)務(wù)單據(jù)為依據(jù)進行會計信息的綜合加工,按月生成匯總憑證及財務(wù)報告���。新技術(shù)推動財務(wù)進入智能化時代��,會計核算需要以深度的業(yè)財融合實現(xiàn)實時����、精細���、多維的會計記錄和報告���,為企業(yè)提供全面商業(yè)數(shù)據(jù)服務(wù)。隨著市場化競爭的加劇��,企業(yè)數(shù)智化轉(zhuǎn)型加速�����,一些行業(yè)的頭部企業(yè)率先進入數(shù)智化時代,企業(yè)經(jīng)營管理對數(shù)據(jù)的精細度和時效性提出了更高的要求���。傳統(tǒng)的ERP系統(tǒng)已經(jīng)無法滿足數(shù)智企業(yè)對業(yè)財信息的加工處理要求�����,財務(wù)數(shù)據(jù)在時效性�、顆粒度���、維度方面存在的問題成為業(yè)財進一步融合的瓶頸�����。

ERP系統(tǒng)以事后核算為主�,不能及時反映企業(yè)經(jīng)營活動的財務(wù)結(jié)果����,無法滿足企業(yè)業(yè)務(wù)和經(jīng)營節(jié)奏加快對業(yè)財信息及時性的要求����。ERP的業(yè)財信息分散在多個系統(tǒng)中,數(shù)據(jù)的口徑統(tǒng)一難����、數(shù)據(jù)整合效率低�,無法將業(yè)務(wù)財務(wù)信息進行更細顆粒度的拆解���,經(jīng)營結(jié)果溯源難��。ERP的數(shù)據(jù)從業(yè)務(wù)系統(tǒng)到財務(wù)系統(tǒng)���、財務(wù)報告,往往經(jīng)過匯總轉(zhuǎn)換��,信息量逐層衰減��。到財務(wù)端的數(shù)據(jù)對業(yè)務(wù)經(jīng)濟活動的描述比較單一�����,不能滿足多場景的業(yè)財信息應(yīng)用���,無法支持多視角洞察企業(yè)經(jīng)營狀況���。數(shù)智化技術(shù)的飛速發(fā)展為業(yè)財融合突破困局提供了嶄新的思路。大數(shù)據(jù)處理����、數(shù)據(jù)挖掘��、神經(jīng)網(wǎng)絡(luò)等AI技術(shù)在會計核算����、財務(wù)管理等領(lǐng)域被廣泛應(yīng)用�,更具智能化的管理會計、財務(wù)共享逐步興起����;人工神經(jīng)網(wǎng)絡(luò)、計算機視覺�、IPA智能流程自動化技術(shù)、GPT大模型推動預(yù)算管理��、司庫管理�����、虛擬員工管理等領(lǐng)域進入下一個智能化階段��。新一代ICT技術(shù)群加速了商業(yè)環(huán)境的數(shù)字化���、智能化發(fā)展�����,為深度的業(yè)財融合提供了技術(shù)支撐�。財務(wù)組織需要實時采集業(yè)務(wù)數(shù)據(jù)�,及時完成財務(wù)處理,沉淀豐富的精細�、多維的數(shù)據(jù),智能輸出數(shù)據(jù)服務(wù)管理決策��,在流程��、數(shù)據(jù)�����、管理等方面實現(xiàn)全方位的業(yè)財融合�����。會計信息的入口需要再“向前”推進一步�����,直接連接到交易的最前端,伴隨經(jīng)濟事項的發(fā)生��,從業(yè)務(wù)系統(tǒng)���、交易系統(tǒng)�����、專業(yè)網(wǎng)站等渠道實時采集業(yè)務(wù)信息���,實時生成會計數(shù)據(jù),支持企業(yè)經(jīng)營的實時報告和洞察��。需要將數(shù)據(jù)的顆粒度進一步細化�,在經(jīng)濟事項發(fā)生時,將原汁原味的交易級的明細數(shù)據(jù)以最小顆粒度進行采集���,實現(xiàn)最小數(shù)據(jù)顆粒度的核算�����,讓會計信息具備準確��、多維度��、多口徑標準的特征��。要求數(shù)據(jù)維度應(yīng)覆蓋業(yè)務(wù)�����、財務(wù)的各個領(lǐng)域��,包括客戶���、產(chǎn)品、資產(chǎn)�����、項目����、組織、區(qū)域等�,從而支持各類信息使用者根據(jù)其決策目的按需采集,并將數(shù)據(jù)運用在各自的多維智能決策模型中,滿足多目的分析與數(shù)據(jù)穿透追溯需求����,以及財務(wù)會計��、管理會計�����、數(shù)據(jù)分析的需要����,實現(xiàn)業(yè)務(wù)和財務(wù)活動的和諧統(tǒng)一���。財務(wù)平臺需要將業(yè)財處理規(guī)則�����、控制規(guī)則內(nèi)置到系統(tǒng)中�,實現(xiàn)重復(fù)性����、規(guī)則性的會計處理和財務(wù)控制的自動化,通過數(shù)據(jù)�����、模型和算法實現(xiàn)智能審核�����、智能預(yù)測、智能分析�����;另外���,會計大數(shù)據(jù)處理與大模型技術(shù)的應(yīng)用,企業(yè)可以通過數(shù)據(jù)及模型洞察業(yè)務(wù)的發(fā)展�����,進行模擬決策��、總結(jié)管理建議����,給出生成式管理報告,通過模型與算法的優(yōu)化不斷地挖掘新的數(shù)據(jù)價值��。以事項法會計理論為基礎(chǔ)推動業(yè)財融合

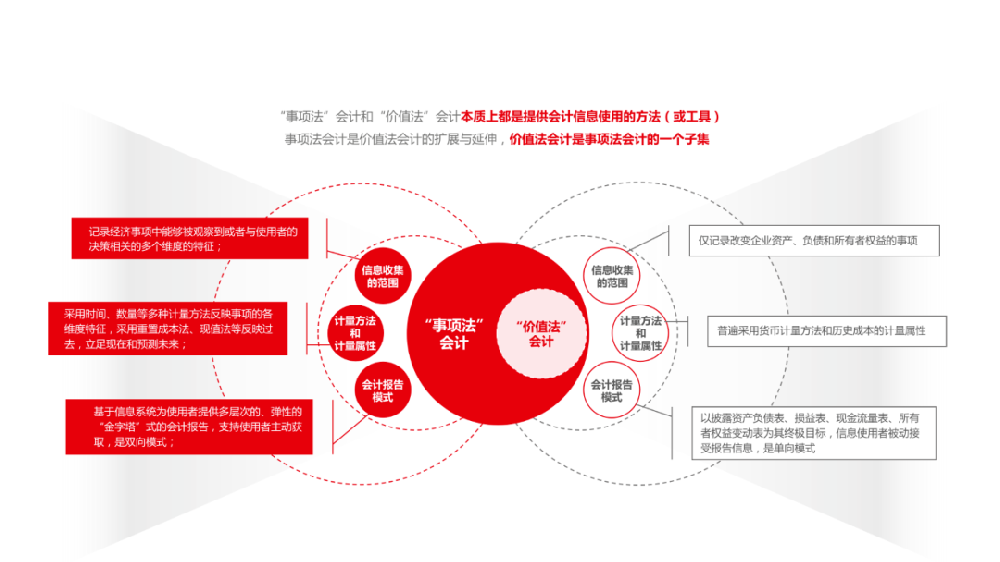

為單一目的服務(wù)的“價值法”會計理論����,基于有限的會計憑證信息,為單一用戶提供單一的決策模型�,對業(yè)財融合的支持存在局限性。然而�����,“事項法”會計理論和新技術(shù)在當今數(shù)智化商業(yè)環(huán)境的完美融合��,成為引領(lǐng)這場變革的關(guān)鍵��,事項法會計的基本思想成為開啟這場變革的理論基石�����。

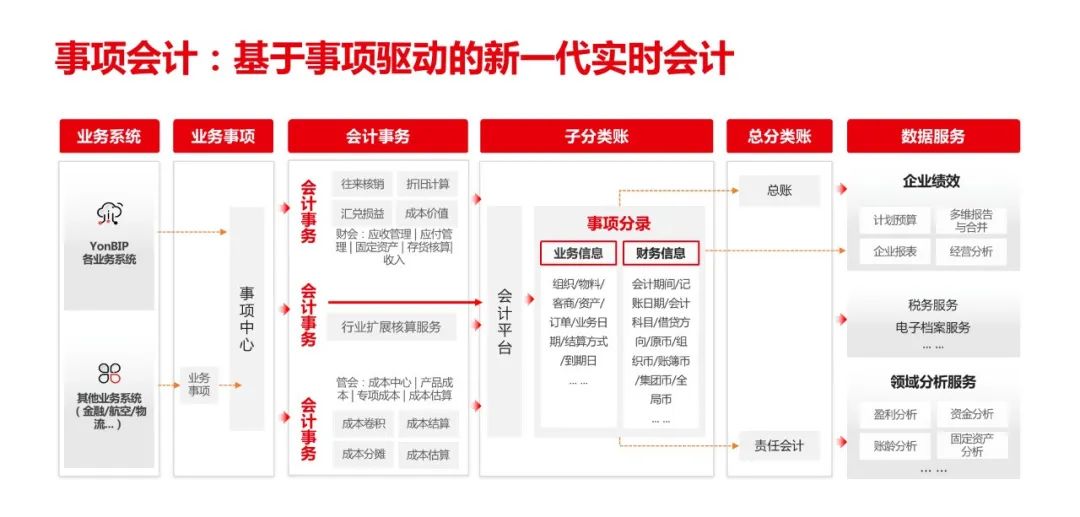

事項法會計是價值法會計的擴展與延伸���。對比價值法�,事項法在信息收集范圍、會計計量���、會計報告模式上有很大變化��,更符合當下企業(yè)財務(wù)人員轉(zhuǎn)型管理會計的需要�����。事項法會計信息收集的范圍遠超過價值法會計���,它不僅僅記錄改變企業(yè)資產(chǎn)、負債和所有者權(quán)益的事項��,還可以記錄每一個與使用者決策相關(guān)事項的多個維度的特征�����。例如�,質(zhì)量�����、市場占有率���、合同����、租賃等一些難以計量的事項。傳統(tǒng)的價值法會計普遍采用貨幣計量方法和歷史成本的計量屬性�����。而事項法可以采用時間�、數(shù)量、勞動工時等多種計量方法反映事項的各個維度特征���,使得會計信息不僅能夠反映過去����,還能夠立足現(xiàn)在和未來����,發(fā)揮會計信息的預(yù)測價值。傳統(tǒng)的價值法以披露資產(chǎn)負債表�、損益表、現(xiàn)金流量表��、所有者權(quán)益變動表為其終極目標,信息使用者只能被動地接受報告信息�����。事項法在新技術(shù)支撐下可以提供多層次�、具有彈性的“金字塔”式的會計報告,滿足會計信息使用者不同目的的需要�。事項法會計是在價值法的基礎(chǔ)上進行擴展,同時又是對價值法的有力補充�����。事項法會計不需要推翻價值法會計���,而是拓寬會計的“海岸線”���。用友BIP事項會計�����,是國內(nèi)首個將事項法會計理論推向應(yīng)用的創(chuàng)新實踐��?����;谑马椃〞嬂碚?,結(jié)合大數(shù)據(jù)等技術(shù)革命性地實現(xiàn)了事項會計的產(chǎn)品級應(yīng)用。技術(shù)方面��,事項會計中臺以云計算���、大數(shù)據(jù)��、人工智能等新技術(shù)為支撐����,支持多種分布式存儲,包括MPPS數(shù)據(jù)庫�����、HTAP數(shù)據(jù)庫�����、時序數(shù)據(jù)庫�����、分布式數(shù)據(jù)庫�����、圖數(shù)據(jù)庫等�����,應(yīng)用了Impala��、Hive���、Spark、Streaming等分布式計算技術(shù)。應(yīng)用方面�����,事項會計中臺采用業(yè)務(wù)事項—會計事務(wù)—事項分錄三層架構(gòu)模型��,實現(xiàn)全新的業(yè)財融合�����,并構(gòu)建業(yè)財大數(shù)據(jù)底座�。業(yè)務(wù)事項統(tǒng)一經(jīng)營活動的業(yè)務(wù)模型

業(yè)務(wù)事項是經(jīng)濟業(yè)務(wù)活動的載體,是將企業(yè)紛繁復(fù)雜的經(jīng)濟業(yè)務(wù)活動按業(yè)務(wù)領(lǐng)域以及行業(yè)等特性進行統(tǒng)一的歸納抽象�。例如,銷售業(yè)務(wù)活動中的“銷售出庫”��、采購業(yè)務(wù)活動中的“采購入庫” & &都可以歸納為業(yè)務(wù)事項�����。業(yè)務(wù)事項從業(yè)務(wù)視角將所有業(yè)務(wù)系統(tǒng)的數(shù)據(jù)標準化��、模型化�,是財務(wù)核算的統(tǒng)一數(shù)據(jù)來源,為下一步的財務(wù)核算采集業(yè)務(wù)數(shù)據(jù)���,是業(yè)財融合的橋梁����。會計事務(wù)是按照規(guī)定的標準與方法對業(yè)務(wù)事項進行確認與計量,是從會計核算的角度抽象出的引起會計要素變化的最小單元���。例如��,對銷售訂單的“收入確認”����、對采購訂單的“應(yīng)付確認” & &都可以抽象為會計事務(wù)��。會計事務(wù)將財務(wù)核算事務(wù)化�����,例如��,商品銷售訂單的“收入確認”�����、服務(wù)銷售訂單的“收入確認”�,可以抽象為同一個會計事務(wù)���。這就方便了不同業(yè)務(wù)系統(tǒng)的靈活接入����,也便于靈活擴展財務(wù)服務(wù),降低運營與維護的復(fù)雜度��,在架構(gòu)解耦基礎(chǔ)上實現(xiàn)了業(yè)財融合�����。事項分錄是業(yè)財融合的業(yè)財大數(shù)據(jù)中心

事項分錄是經(jīng)濟業(yè)務(wù)活動經(jīng)過會計事務(wù)核算后�����,以會計分錄的形式詳細記錄業(yè)務(wù)發(fā)生的財務(wù)與業(yè)務(wù)信息���,為企業(yè)核算與分析提供數(shù)據(jù)����。例如�����,收入確認將會生成收入確認分錄。事項分錄存儲最原始的交易數(shù)據(jù)�,不做匯總加工,是將業(yè)務(wù)數(shù)據(jù)����、財務(wù)數(shù)據(jù)融合的記錄。事項會計中臺作為業(yè)財融合的橋梁�����,以中臺化的架構(gòu)����、大數(shù)據(jù)技術(shù)支持財務(wù)業(yè)務(wù)處理和數(shù)據(jù)服務(wù),全方位實現(xiàn)財務(wù)數(shù)智化�。- 全新的業(yè)財融合方式,拓展經(jīng)營寬度:

基于業(yè)務(wù)事項實現(xiàn)業(yè)財融合�,全量采集業(yè)務(wù)數(shù)據(jù)進行核算處理,業(yè)財架構(gòu)解耦�,在業(yè)務(wù)系統(tǒng)的靈活性和財務(wù)核算的規(guī)范性間取得平衡,在當下業(yè)務(wù)系統(tǒng)增多�、業(yè)務(wù)變化快的背景下,業(yè)財融合的架構(gòu)既滿足業(yè)務(wù)系統(tǒng)靈活增減�,也滿足財務(wù)核算穩(wěn)定準確。

在業(yè)財融合模式下��,應(yīng)收、應(yīng)付�����、費用報銷��、資金等業(yè)務(wù)在事項會計中臺都有相應(yīng)的業(yè)務(wù)事項�����。業(yè)務(wù)人員發(fā)起業(yè)務(wù)單據(jù)���,經(jīng)業(yè)務(wù)部門領(lǐng)導(dǎo)審批后,由財務(wù)人員進行財務(wù)審核����、稽核,后續(xù)生成總賬憑證��。事項會計中臺依托大數(shù)據(jù)處理能力����,支持接入海量的業(yè)務(wù)系統(tǒng)數(shù)據(jù),生成業(yè)務(wù)事項并完成會計事務(wù)的處理�����,對業(yè)務(wù)和財務(wù)不同口徑的數(shù)據(jù)進行數(shù)據(jù)清洗和轉(zhuǎn)換,滿足財務(wù)處理要求��。以某新零售企業(yè)的應(yīng)用為例�����。零售企業(yè)終端客戶訂單單均金額小����,但交易頻繁。通過電商平臺的訂單管理����,每天會產(chǎn)生3000多萬筆訂單,財務(wù)平臺需要按照線下門店��、線上商鋪���、渠道��、區(qū)域等維度進行訂單數(shù)據(jù)歸集匯總��,自動完成財務(wù)憑證處理���。事項會計中臺接收到前端業(yè)務(wù)訂單后�����,抽取關(guān)鍵信息生成業(yè)務(wù)事項���,并按核算模型增加科目�����、法人組織�����、管理組織��、輔助核算項等財務(wù)信息����,加工形成會計事務(wù),推送會計中心快速匯總生成總賬憑證��,并保留所有業(yè)財明細數(shù)據(jù)備查。- 多目的核算�����、財管同源分流���,挖掘財務(wù)深度:

基于同源業(yè)務(wù)事項��,實現(xiàn)財務(wù)會計與管理會計核算的同源�����。支持同一業(yè)務(wù)事項����,按財務(wù)報告目的�����、管理報告目的��、稅務(wù)報告目的���,進行平行多套核算���,深化財務(wù)管理��,推動財務(wù)從核算走向管理��。

事項會計中臺打通數(shù)據(jù)鏈條��,通過數(shù)據(jù)集成轉(zhuǎn)換��,實現(xiàn)同業(yè)務(wù)系統(tǒng)��、資金系統(tǒng)����、稅務(wù)系統(tǒng)�����、財務(wù)總賬系統(tǒng)����、預(yù)算管理系統(tǒng)��、數(shù)據(jù)分析系統(tǒng)實時通暢的數(shù)據(jù)連接���。通過事項會計規(guī)則中心����,完成業(yè)務(wù)和財務(wù)數(shù)據(jù)標準化處理,并以事項分錄的形式沉淀業(yè)財數(shù)據(jù)結(jié)果���,形成業(yè)財大數(shù)據(jù)中心�����,然后通過數(shù)據(jù)的分發(fā)�����,既支持企業(yè)基于業(yè)財數(shù)據(jù)進行傳統(tǒng)的財務(wù)核算�,也可以分發(fā)給其他的財務(wù)管理系統(tǒng)�,完成其他目的的核算和財務(wù)業(yè)務(wù)的處理。舉一個大型投資建設(shè)集團的例子�。該集團原來應(yīng)用的傳統(tǒng)ERP、MIS系統(tǒng)無法將投資項目各階段�、不同性質(zhì)的經(jīng)濟業(yè)務(wù)進行串聯(lián)集合,傳統(tǒng)的應(yīng)用集成方式也無法有效地將業(yè)務(wù)���、財務(wù)�����、預(yù)算����、資金、稅務(wù)等在流程�、數(shù)據(jù)方面融合。事項會計中臺無須對前端業(yè)務(wù)系統(tǒng)以及流程做大規(guī)模改動����,使用業(yè)務(wù)事項全量承載ERP等系統(tǒng)的業(yè)務(wù)信息,通過事項轉(zhuǎn)換規(guī)則將業(yè)務(wù)事項轉(zhuǎn)換為不同核算目的的會計事務(wù)�,從財務(wù)核算到管理會計深度應(yīng)用,全流程���、全視角實現(xiàn)對投資項目的把控�。財務(wù)會計視角:通過事項會計中臺�����,打通項目管理核心ERP系統(tǒng)��、合同系統(tǒng)與財務(wù)核算模塊����,自動計算合同收入與負債,支撐基礎(chǔ)財務(wù)核算業(yè)務(wù)��。阿米巴核算視角:基于精細化管理目的��,通過事項會計中臺收集相關(guān)項目信息�,包括項目周期、階段�����、投資金額等����,對項目進行獨立核算。預(yù)算管理視角:經(jīng)過事項會計中臺處理后的數(shù)據(jù)�����,既保留了業(yè)務(wù)信息����,也有財務(wù)核算結(jié)果,同預(yù)算系統(tǒng)進行數(shù)據(jù)集成�,實現(xiàn)預(yù)實對比分析��。- 業(yè)財數(shù)據(jù)底座���,滿足管理厚度:

事項會計中臺以業(yè)務(wù)事項為中心,統(tǒng)一核算維度����,統(tǒng)一核算規(guī)則,統(tǒng)一核算口徑���,以包含業(yè)務(wù)信息���、財務(wù)信息的事項分錄,構(gòu)建業(yè)財數(shù)據(jù)底座�����,是多業(yè)務(wù)系統(tǒng)與核算系統(tǒng)之間的“精細�、多維、實時”的數(shù)據(jù)采集與核算平臺�。事項會計中臺是業(yè)財數(shù)據(jù)融合的重要工具?;谌诤虾蟮臄?shù)據(jù)���,可以為企業(yè)提供全方位的數(shù)據(jù)服務(wù)�,例如,針對戰(zhàn)略定位風險���、業(yè)務(wù)模式風險����、投資風險�����、戰(zhàn)略管控風險�、運營風險等經(jīng)營風險進行事前預(yù)測、事中監(jiān)控�、事后分析。某超大型建筑工程企業(yè)使用事項會計中臺支撐智慧高效的價值管理���。該企業(yè)在施工項目達到2000多個����,近年來資產(chǎn)負債率持續(xù)攀高����、項目利潤率逐步下滑�,資金狀況十分緊張�,企業(yè)運營管理急需加強。但是�,由于企業(yè)規(guī)模巨大,“數(shù)據(jù)籬”“部門墻”打破困難���,業(yè)財流程看似緊密�����,實則單據(jù)外大量決策數(shù)據(jù)互相不關(guān)聯(lián)�、不共享���,在集團層面��,無法獲得真實�、準確�����、一致的信息�。通過事項會計中臺構(gòu)建業(yè)財融合的基礎(chǔ),連接多業(yè)務(wù)系統(tǒng)和核算系統(tǒng),完成數(shù)據(jù)采集與核算處理�,減輕業(yè)務(wù)和財務(wù)流程的強耦合壓力,并支持從財務(wù)數(shù)據(jù)透視到原始業(yè)務(wù)數(shù)據(jù)�;通過構(gòu)建業(yè)財大數(shù)據(jù)中心和數(shù)據(jù)分析平臺����,形成企業(yè)“數(shù)據(jù)+業(yè)務(wù)模型+AI的財商管合一”大模型。

作者:劉潔娜 | 供職于用友網(wǎng)絡(luò)科技股份有限公司來源:《新理財》(公司理財)雜志2023年11月刊

編輯:滕娟

滬公網(wǎng)安備 31011502014502號

滬公網(wǎng)安備 31011502014502號